di Federico Ruggiero

11/02/16

OGGETTO: “Prospettive di applicazione dei primi SIB (Social Impact Bond) in Italia: le difficoltà relative al contesto normativo nazionale”

- Finalità della presente nota

In questa nota cercherò di esplicitare sinteticamente quanto ritengo di aver appreso in merito ai SIB, allo scopo di ricevere il conforto circa la mia effettiva comprensione di base dell’argomento ovvero di indicazioni per riorientare capisaldi e modalità di questa mia iniziale fase di ricerca.

Ho dato una prima lettura complessiva a una serie di fonti bibliografiche sull’argomento SIB, prima nel più ampio contesto internazionale e poi in quello nazionale.

Nello studio di tale strumento finanziario innovativo a sostegno del welfare, la mia prima finalità di analisi si è concentrata sulla comprensione del flusso operativo che coinvolge i vari attori pubblici e privati e sulla quadratura economico-finanziaria di un bond, tendente comunque (presupponevo) a restituire – a seconda del rischio assunto dall’investitore – il capitale investito o parte dello stesso e ad assicurare o meno un rendimento (cedola).

Tenendo bene a mente il monito di concentrarmi sugli aspetti giuridici di tale strumento e in particolare sulle problematiche di sua applicabilità nel contesto normativo nazionale, senza troppo intrattenermi nella valutazione dei relativi profili finanziari, mi trovo nella sostanziale difficoltà di individuare una caratterizzazione univoca di tale strumento finanziario. Sono infatti poche le esperienze su scala mondiale e mi pare unica (ma non ancora attuata) la relativa sperimentazione in Italia, poiché i vari esempi sono strutturalmente molto diversi e di natura “prototipale”.

Nella mia limitata esperienza di studi giuridici ho compreso le fattispecie astratte approfondendo le fattispecie concrete riferibili: mi risulta quindi indispensabile comprendere nel dettaglio il funzionamento finanziario dei casi di esempio citati per poi passare all’esame delle problematiche giuridiche. - Qualche certezza

Sono pervenuto a una serie di conclusioni:

- Il SIB coniuga amministrazione pubblica, finanziamenti privati e Terzo settore per prevenzione e risoluzione di problematiche sociali;

- il SIB non è un titolo obbligazionario in senso stretto (obbligazione/bond), in quanto il relativo rendimento varia in conseguenza della performance dell’”impresa” di riferimento, in termini di valore creato per la società (es. conseguito benessere sociale che genera diminuzione della spesa pubblica);

- il SIB è un investimento a rendimento variabile ad alto rischio perché – in caso di mancata performance sociale – può dar luogo, oltre all’assenza di rendimento, anche alla mancata restituzione del capitale impiegato (sembra quindi esserci sempre una base filantropica di sostegno a un prestito a parziale o totale fondo perduto);

- il ricorso al SIB trova giustificazione laddove la Pubblica Amministrazione (PA) non possa intervenire per fronteggiare l’esigenza sociale per scarsità delle risorse o per il forte rischio d’impresa, oppure per superare resistenze proprie degli abitanti di territori disagiati nei confronti dell’Autorità pubblica, che possono trovare attenuazione nell’iniziativa di operatori sociali più integrati in quella realtà territoriale;

- la scelta di “esternalizzare” il servizio è interamente riferita a una finalità di buon andamento dell’azione amministrativa, che appunto può conseguirsi, nei contesti di difficoltà sopra esposti, solo con la collaborazione con i privati;

- il SIB non consiste in una “concessione” della PA a svolgere un servizio di pubblica utilità, in quanto la PA non remunera il servizio prestato dal privato (i cui costi di esercizio sono per contro sostenuti da uno o più investitori privati coordinati da un promotore-intermediario secondo un programma-convenzione con la stessa PA) bensì remunera la positiva performance degli obiettivi sociali del programma-convenzione;

- il SIB configura, per le ragioni nel seguito riportate, un affidamento che privilegia la solidarietà nei confronti della piena concorrenzialità;

- il SIB è finalizzato ai soli servizi sociali nella ristretta accezione di quei servizi assistenziali riconducibili al principio di eguaglianza sostanziale, rivolti quindi a rimuovere o ridurre specifiche condizioni di sofferenza e di emarginazione socio-economica o di minorazione psico-fisica; non dovrebbero quindi trovare utilizzazione per l’erogazione di servizi pubblici sociali essenziali ma generalizzati come istruzione, salute, previdenza o di altri servizi pubblici sociali svolti in forma d’impresa;

- la specificità del malessere che si tende a rimuovere, nella ristretta accezione di servizio socio-assistenziale, consente e anzi necessita di una deroga alle regole generali di affidamento in quanto qui viene meno quel riferimento a una prestazione standardizzabile che è presupposto per un affidamento imperativamente per gara nel rispetto del principio di concorrenza;

- il SIB è territorialmente localizzato sia per la categoria degli utenti finali, sia per la categoria degli operatori privati chiamati ad erogare il servizio sociale;

- il SIB prevede una molteplicità di attori (fornitori del servizio sociale, investitori socialmente orientati, intermediario specializzato con valutatore interno, un valutatore indipendente) che possono variare a seconda della tipologia d’intervento, ma deve sempre includere una PA (centrale, regionale o comunale) che si impegna contrattualmente a riconoscere – a fronte di effettivi risultati di miglioramento sociale – un vantaggio finanziario agli investitori (maggiorazione della cedola) e ai fornitori del servizio sociale (bonus);

- il SIB implica una serie di legami contrattuali complessi tra i vari attori;

- il SIB configura per la PA notevoli problemi di affidamento, che assumono diversa valenza a seconda della natura del reale promotore dell’iniziativa SIB (a seconda dei casi: PA; intermediario; fornitore del servizio; investitore);

- nelle problematiche di affidamento, lo storico affievolimento delle competenze tecniche proprie della PA presuppone ulteriori problematiche di affidamento nella scelta dei valutatori esterni, sia nella fase di analisi della fattibilità del SIB, sia in quella (laddove sussiste l’alea del risultato sociale) della performance dello stesso SIB.

C. L’approfondimento dei casi di specie

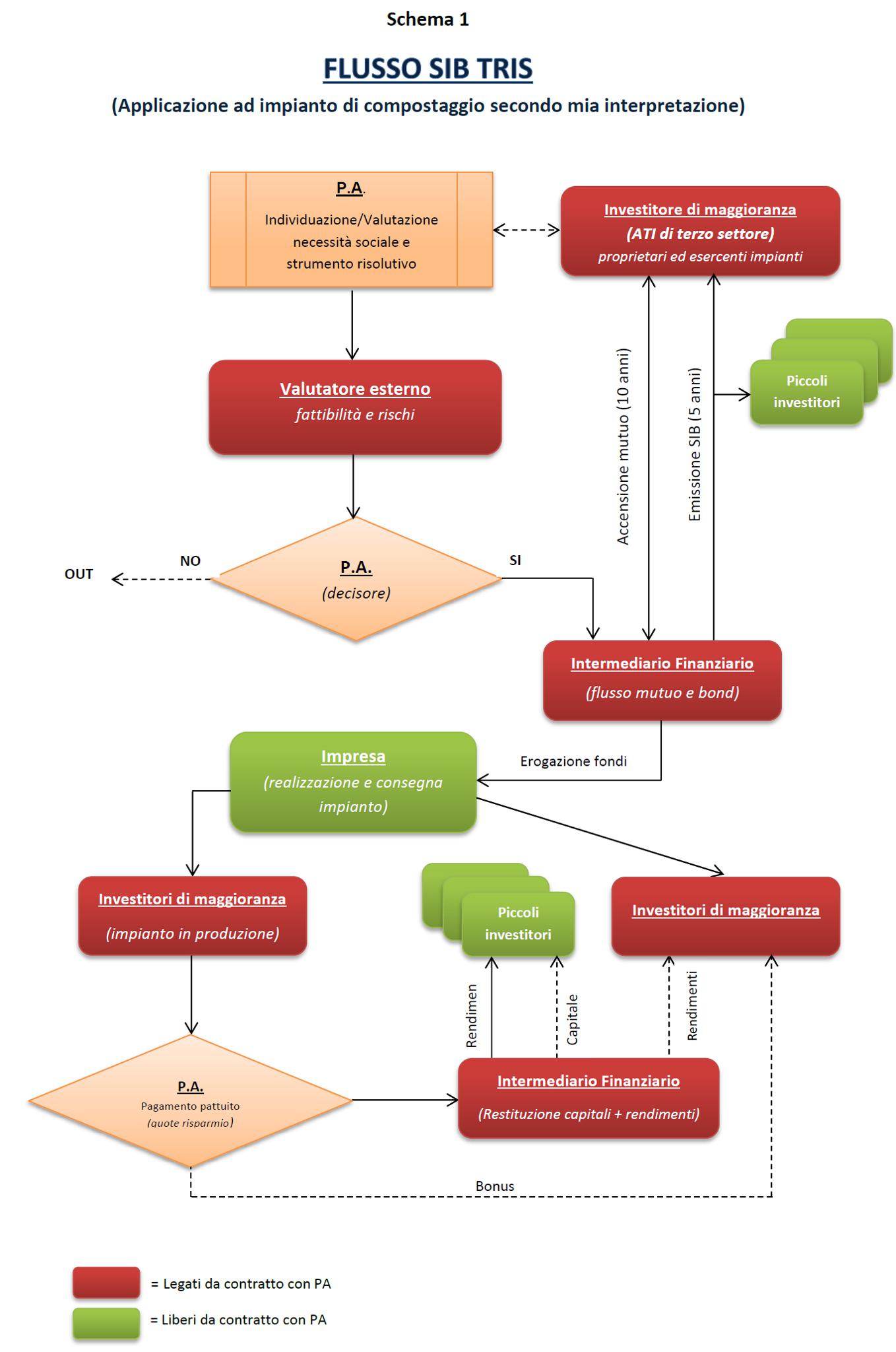

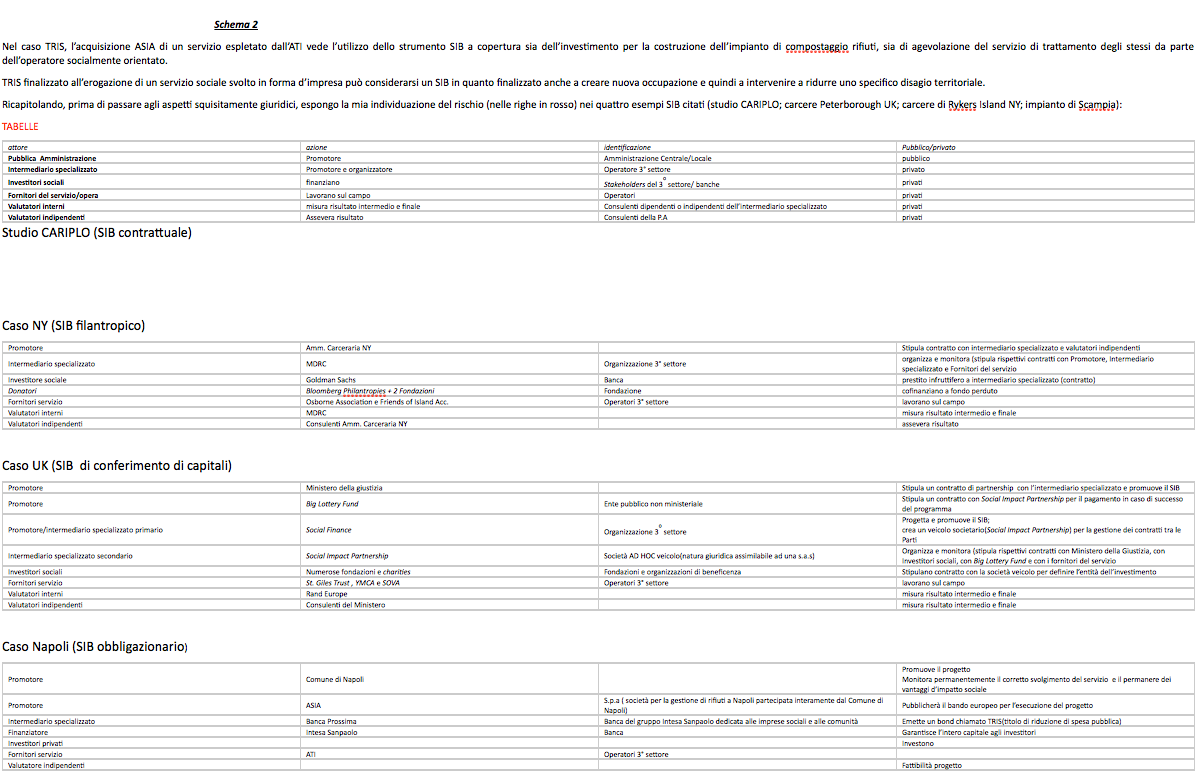

Nell’esaminare i casi di studio SIB più noti (carcere Peterborough del Regno Unito, con la modalità del conferimento di capitali ad una società costituita ad hoc, quale intermediario specializzato; carcere di Rykers Island NY, a componente finanziaria di natura spiccatamente filantropica), mi sono concentrato – per ora con esito negativo – sulla comprensione della struttura del progetto SIB TRIS (Titolo di Riduzione di Spesa pubblica) per la costruzione di un impianto di compostaggio di rifiuti a Napoli (quartiere Scampia). Tale progetto SIB mi sembra l’unico in Italia sopra soglia comunitaria, sul quale sussistono esclusivamente fonti giornalistiche o comunicati stampa poco dettagliati e spesso contraddittori (alcuni attribuiscono a Banca Prossima l’intero investimento, cosa che a me pare poco realistico: è pur sempre un istituto bancario).

Mi trovo, al momento, bloccato a causa della mancata comprensione dei seguenti aspetti:

- chi sono gli investitori sociali (ATI proponente composta da Consorzio Gesco, Ceif e Tecton e/o risparmiatori istituzionali/comuni);

- l’effettivo ruolo di Banca Prossima;

- come può intervenire la restituzione del capitale investito all’investitore socialmente orientato alla scadenza quinquennale del bond se il capitale stanziato (14,6 milioni di euro) si esaurisce nella copertura delle spese di esecuzione dell’opera;

- se in un SIB la remunerazione intervenga (nel caso di successo) solo in termini d’impatto sociale e conseguente riduzione della spesa sociale o anche in termini di sola riduzione della spesa pubblica;

Provo quindi a dare una soluzione personale (spero logica anche se molto probabilmente semplicistica e non pienamente corretta sotto il profilo finanziario e le relative possibili variabili, che tralascia, altresì – per ora – le modalità di affidamento pubblico, la “rete” contrattuale trai vari attori, le necessarie autorizzazioni e quant’altro) proprio sulla struttura finanziaria più complessa rappresentata da un investitore socialmente orientato a composizione mista e cioè dall’ATI + risparmiatori comuni:

1. Banca Prossima emette un bond quinquennale per un ammontare complessivo corrispondente ai mln. € 14,6, garantendo la restituzione a scadenza del capitale + un interesse minimo costituito ad es. dal rendimento BTP, ovvero anche zero, e da un ulteriore tasso d’interesse variabile secondo il risparmio conseguito da ASIA/Comune di Napoli (PA promotore istituzionale); ipotizziamo che la parte variabile risulti da un calcolo del tipo: con l’impianto, ASIA risparmia € 800.000 l’anno (ASIA, per la gestione rifiuti, paga ora € 140 a tonnellata per 20.000 tonnellate l’anno, con il nuovo impianto paga € 100 a tonnellata); nei tre anni di operatività dell’impianto di compostaggio successivi alla sua consegna il risparmio è di € mln. € 2,4; tale risparmio rappresenta circa il 16,44% del capitale investito, volendo ripartire tale percentuale al 50% tra P.A. e investitori si ha per questi ultimi l’8,22%, che ripartito nel quinquennio di durata del bond può quindi configurare il riferimento per stabilire il valore della cedola annuale per gli investitori nell’1,6% al netto di un eventuale, ulteriore interesse autonomamente riconosciuto da Banca Prossima in ragione della raccolta di capitali);

2. l’ATI (prevalentemente e probabilmente, in parte con l’accensione di un mutuo) ed eventualmente altri investitori istituzionali e/o comuni acquistano il bond;

3. ipotizziamo un collocamento per mln. € 10 nella titolarità dell’ATI e per mln. € 4,6 nella titolarità degli altri investitori istituzionali/comuni;

4. l’ATI aggiudica la costruzione dell’impianto di compostaggio;

5. Banca Prossima, previo benestare dell’ATI, eroga all’impresa costruttrice i ratei connessi all’avanzamento dei lavori, sino al saldo (per mln. € 14,6) a conclusione degli stessi (allo scadere del primo biennio del quinquennio di durata dell’obbligazione), previa supervisione tecnica di ASIA e di eventuali altri valutatori interni;

6. a questo punto i mln. € 14,6 non sono più presenti nelle casse di Banca Prossima;

7. la cedola (anticipata da Banca Prossima) è assicurata nel trasferimento del risparmio triennale da ASIA a Banca Prossima;

8. l’ATI si trova ora proprietaria dell’impianto (e naturalmente non viene rimborsata del capitale versato per l’acquisto del bond) con una commessa assicurata da ASIA e, con il mutuo (decennale?) stipulato (con un interesse comunque abbattuto dell’1,6% per i primi 5 anni), provvede a restituire a Banca Prossima i mln. € 10 + interessi, con le entrate del servizio di compostaggio;

9. l’ATI nell’espletamento del servizio per Asia beneficia, dalla stessa, un bonus (probabilmente a parziale copertura dell’interesse riconosciuto per il mutuo a banca Prossima) e nel decennio di attività, tra capitale e interessi del mutuo, fa rientrare, allo scadere del decennio, Banca Prossima dall’investimento, probabilmente anche con un margine di lucro, malgrado l’anticipazione per la restituzione, allo scadere del bond quinquennale, del capitale di mln. € 4,6 agli altri piccoli investitori.

Il rozzo e strumentale flusso finanziario ipotizzato evidenzia il forte difetto di affidamento che la PA andrebbe ad attuare, pur volendo prescindere dall’affidabilità o meno di quell’ ATI. Quest’ultima infatti, attraverso il SIB TRIS (di cui non si dimentichi è promotrice), ottiene un mutuo (comunque agevolato per il corrispettivo degli interessi del SIB Banca Prossima e del bonus PA) per la costruzione di un proprio impianto (ipotesi più probabile), ovvero un vantaggio economico sui capitali direttamente investiti (ipotesi meno probabile e che non esclude possibili ipotesi di riciclaggio in una fattispecie astratta di questo tenore), e l’operatività nel settore dei rifiuti assicuratagli da ASIA. L’ATI svolge un rilevante servizio attribuitogli da una PA ricevendo dalla stessa Amministrazione un bonus per il servizio prestato successivamente alla scadenza del bond, in ragione di una percentuale contrattualmente stabilita con ASIA sul risparmio conseguente all’utilizzazione dell’impianto di compostaggio.

Ne deduco altresì che per SIB di tale tipologia:

- il promotore “aziendale” appartenente al terzo settore, debba essere, comunque, scelto nel confronto con altri operatori e non, certamente, per affidamento diretto;

- l’intervento di un intermediario, quale Banca socialmente orientata che si assume la garanzia della restituzione del capitale a scadenza, agevola il coinvolgimento di altri investitori sia istituzionali – anche se non del settore del servizio sociale che si intende promuovere – sia di investitori comuni, anche non socialmente orientati. La volatilità del bond è esclusa e lo stesso diviene quindi attraente;

- pur se ipotizzabile un vantaggio economico per l’intermediario finanziario nella gestione del SIB, la scelta dello stesso da parte della PA è molto focalizzata e non richiede estese selezioni: in Italia di bond orientati al sociale mi pare siano stati emessi solo da UBI e da Banca Prossima ma non nell’accezione propria SIB di cui sopra (l’emissione TRIS non si è ancora concretizzata);

- pur se nel TRIS non si ravvede la necessità di un “valutatore esterno” di verifica e asseveramento dell’effettiva performance conseguita dal SIB (il prezzo per il servizio di trattamento dei rifiuti è già pattuito ed il risparmio per la spesa pubblica è già configurato e tutelato contrattualmente), anche la selezione del valutatore esterno dovrà intervenire nell’ambito delle regole di affidamento pubblico.

Per meglio chiarirmi le idee (affidamenti e contratti PA), ho elaborato uno schema di flusso riferito al Progetto TRIS (schema 1), che si discosta da quello tradizionale (schema 2: che si ritrova in qualsiasi documento relativo ai SIB, incluso lo studio CARIPLO), non applicabile al caso napoletano.

D. L’ “affidamento” di servizi sociali da parte della PA con l’agevolazione dello strumento SIB

Ciò premesso, passando agli aspetti di compatibilità giuridica, ho appreso che la buona riuscita di un SIB per la realizzazione di progetti di pubblica utilità in Italia è complicata da questioni legate a vincoli dell’attuale sistema normativo:

- normativa degli appalti pubblici;

- disciplina della finanza pubblica.

L’architettura contrattuale di un SIB trova formalizzazione, oltre che in contratti di finanziamento, anche in una serie di contratti d’appalto stipulati tra la PA e gli altri attori. Nell’ordinamento italiano va fatto quindi riferimento alla disciplina di cui al D.lgs. 163/2006, il cosiddetto Codice degli Appalti, secondo il quale l’affidamento da parte di una PA deve “garantire la qualità delle prestazioni e svolgersi nel rispetto dei principi di economicità, efficacia, tempestività e correttezza; deve altresì rispettare i principi di libera concorrenza, parità di trattamento, non discriminazione, trasparenza, proporzionalità, nonché quello di pubblicità con le modalità indicate nel presente codice”. Laddove si intenda realizzare un’operazione SIB in Italia, tale vincolo tende a creare problematiche per l’individuazione degli attori, in quanto attualmente non esiste un mercato maturo cui la PA si possa rivolgere. La scelta della controparte e la disciplina del rapporto difficilmente possono seguire procedure normali. Si dovrebbe ricorrere a procedimenti di affidamento ad hoc dato l’elevato grado di sperimentalità.

Il Codice degli Appalti prevede che il meccanismo ordinario di affidamento possa non essere applicato per una serie di contratti tassativamente individuati nel titolo II della parte prima del decreto.

I servizi che rientrano in ambito di un SIB potrebbero essere appunto ricompresi tra i “servizi sanitari e sociali”, di cui all’allegato II B, che l’art. 20 del codice esclude dal meccanismo ordinario prevedendo i soli limiti dell’art. 68 (specifiche tecniche), dall’art. 65 (avviso sui risultati della procedura di affidamento) e dall’art. 225 (avviso relativo agli appalti pubblici).

Nel caso in cui la deroga dell’art. 20 risulti non essere sostenibile, potrebbe trovare applicazione il successivo art. 27 del codice, che prevede ‘’l’affidamento dei contratti pubblici aventi a oggetto lavori, servizi e forniture, esclusi, in tutto o in parte, dall’ambito di applicazione oggettiva del presente codice, avviene nel rispetto dei principi di economicità, efficacia, imparzialità, parità di trattamento, trasparenza e proporzionalità. L’affidamento deve essere preceduto da invito ad almeno cinque concorrenti, se compatibile con l’oggetto del contratto”.

Sembra quindi che la normativa appalti, nel suo insieme avversa ai SIB, contenga al suo interno deroghe e previsioni che ne presupporrebbero, per contro, una possibilità di attuazione.

Laddove non si volesse far riferimento alle deroghe e favorevoli principi descritti, il riferimento finale va trovato nella normativa comunitaria, che configura la sostanziale fonte di diritto per questa materia.

Il Parlamento Europeo e il Consiglio dell’UE, su proposta della Commissione Europea, hanno adottato la direttiva 2014/24/UE sugli appalti pubblici, abrogativa della direttiva 2004/18/CE, con numerose novità in materia di regimi di appalto di servizi sociali.

L’intera innovazione normativa nel confermare il principio di libera prestazione dei servizi, di cui al “Trattato sul funzionamento dell’Unione Europea (TFUE)” trova allineamento alla strategia “Europa 2020” per una crescita “sostenibile” e“inclusiva” che vede, tra l’altro, un apprezzamento per un efficientamento dei finanziamenti e della spesa pubblica verso obiettivi condivisi di valenza sociale.

Mentre la Direttiva 2004/18/CE, recepita in Italia con il richiamato D.lgs. 163/2006, nel disciplinare i “regimi particolari”, escludeva dalla regolamentazione ordinaria gli appalti di servizi sociali (quelli dell’allegato IIB), gli articoli 74 – 77, della Direttiva 2014/24/UE prevedono un particolare microsistema dedicato ai servizi sociali, il cui obiettivo è rendere più agevole ed efficace l’affidamento di questi particolari regimi di appalto.

In questo microsistema, la disciplina comunitaria è obbligatoriamente applicabile (dal 28 marzo 2016) solo ai contratti di importo pari o superiori a € 750.000, al di sotto di questo valore tali appalti sono considerati come “privi di rilevanza comunitaria” (art. 4, lettera d).

L’affidamento di questi particolari regimi di appalto avverrà altresì con procedimento ad hoc, individuato dal diritto nazionale nei limiti stabiliti dai suddetti articoli dell’ultima Direttiva.

Il prossimo recepimento da parte dell’ordinamento italiano della Direttiva 2014/24/CE (D.d.L. 1678), con la previsione di una soglia differente per i servizi sociali e un nuovo procedimento ad hoc per l’affidamento, costituirà un maggior favore per la promozione di SIB in Italia, eliminando quelle problematiche presenti nell’ attuale codice degli appalti.

L’alea legata a questi tipi di contratti (ove presente) potrebbe comunque creare difficoltà nella definizione del rapporto tra PA e gli altri attori dell’iniziativa.

Nella progettazione di un SIB si deve tener conto anche delle complicazioni relative alle regole di contabilità di spesa pubblica, considerato che il SIB comporta l’onere (in pratica non attuabile) in capo alla PA di prendere impegni di spesa oggi per il futuro, sebbene ancorati a variabili generalmente non definibili al momento dell’assunzione. La PA, nel momento in cui decide l’accantonamento a bilancio di una determinata somma a copertura di specifiche spese, si assume l’obbligo a pagare. La giurisprudenza della Corte dei Conti stabilisce che l’atto di accantonamento definisce un vincolo concreto di destinazione della somma indicata, che non potrà essere utilizzata per destinazioni diverse da quella prevista. La somma stanziata diventa indisponibile dal momento che nasce da obbligazioni completamente definite anche nel caso dei SIB. Questo comporterebbe una complicazione di non poco conto, dal momento che gli ulteriori eventuali risparmi di spesa, liberati dagli effetti benefici del SIB, non potrebbero essere destinati alla remunerazione del capitale investito. La PA in Italia, in un progetto SIB, potrebbe prevedere un impegno di spesa per la corresponsione del capitale e degli interessi pattuiti, nel caso si verificasse l’evento del raggiungimento dell’obiettivo stabilito. Per contro, in caso di esito negativo, si troverebbe con una sopravvenienza attiva, per mancato raggiungimento dell’obiettivo.

E. I possibili vantaggi per la realizzazione di un SIB scaturenti dalla Direttiva UE 24/2014 (una prima verifica con riferimento al Progetto TRIS)

A differenza del pregresso regime comunitario, l’attuale regime dedica alcune norme specifiche ai servizi sociali da aggiudicarsi con base d’asta di un certo rilievo, considerandoli quali appalti soggetti ad un regime alleggerito (considerando 28, Direttiva UE 24/2014).

L’innalzamento della soglia di rilevanza comunitaria per i servizi sanitari trova fondamento nel considerando 114 della Direttiva UE 24/2014, che considera i servizi alla persona quali taluni servizi sociali, sanitari e scolastici, caratterizzati da una dimensione limitatamente transfrontaliera, perché prestati all’interno di un particolare contesto che varia notevolmente da uno Stato membro all’altro a causa delle diverse tradizioni culturali.

Lo stesso considerando precisa che gli Stati membri nell’affidamento dei contratti per i servizi alla persona al di sopra della soglia comunitaria – in ragione della sensibilità di tali servizi e dello specifico contesto culturale a essi afferente – possano godere di un’ampliata discrezionalità nell’individuazione dei fornitori con una selezione comunque trasparente che assicuri e tenga conto, in quel contesto specifico, della loro parità di trattamento e della loro qualità.

TRIS, per valore di spesa certamente di rilevanza comunitaria, non afferisce alla prestazione dei sopra richiamati servizi sociali ma sembra configurarsi quale appalto misto (indivisibile), includente la realizzazione di un’opera (impianto di compostaggio) rispondente a requisiti specificati ovvero indicati (influenza determinante nella progettazione) da una PA e la prestazione di un servizio d’interesse economico generale e sociale (rispettivamente: gestione dei rifiuti urbani; coinvolgimento del terzo settore in termini operativi e occupazionali).

Il considerando 36 evidenzia la possibilità di riservare talune procedure di aggiudicazione a quelle imprese sociali il cui scopo principale è l’integrazione o reintegrazione sociale e professionale di persone comunque svantaggiate o emarginate.

L’iniziativa TRIS ben s’innesta nel microsistema dei servizi sociali introdotto dalla Direttiva 2014/24/UE, che abbandona il concetto di “acquisto” sostituendolo con l’acquisizione (considerando 4) di beni e servizi che possono escluderne la proprietà pubblica (l’ATI di terzo settore è proprietaria ed esercente dell’impianto).

Il considerando 9 della nuova Direttiva precisa che l’eventualità che l’aggiudicatario realizzi l’opera totalmente o parzialmente con mezzi propri o ne assicuri la realizzazione con altri mezzi (mutuo + SIB) non modifica la classificazione dell’appalto come appalto di lavori, a condizione che si assuma l’obbligo giuridicamente vincolante di garantirne la realizzazione.

Vista la rilevanza di interesse generale del servizio da prestare, l’ATI in questione nella partecipazione al bando deve nominare una rappresentanza congiunta (partner capofila) e nell’aggiudicazione dell’appalto assumere una specifica forma giuridica ovvero una responsabilità in solido da parte dei singoli partecipanti.

TRIS persegue finalità di eco-innovazione e innovazione sociale (considerando 47) per una crescita sostenibile e inclusiva.

Un approccio bottom-up attuabile con i SIB e quindi promosso da operatori del terzo settore può trovare propulsione dal potenziale occupazionale del progetto integrante eco-innovazione, potendo così superare quelle resistenze locali alla stessa eco-innovazione, derivanti da un approccio dirigistico di tipo top-down.

Art. 40 – Il contributo di carattere tecnico del consulente esterno non è utilizzato (nell’accezione del decaduto art. 8 della Direttiva 18/2004) per la preparazione del capitolato d’oneri (“dialogo tecnico “con rischio di ostacolo alla concorrenza), ma finalizzato a verificare la fattibilità dell’appalto (ed è il caso di TRIS), ovvero (e non è il caso di TRIS) ad asseverare il risultato laddove sussiste l’alea circa l’effettivo risparmio per la P.A.

Punto focale della Direttiva riguardo all’alleggerimento della disciplina degli appalti con riferimento ai servizi sociali per i quali lo strumento SIB rappresenta un’opzione di maggiore accessibilità è il secondo comma dell’art. 76: “Gli Stati membri assicurano che le amministrazioni aggiudicatrici possano prendere in considerazione le necessità di garantire la qualità, la continuità, l’accessibilità, anche economica, la disponibilità e la completezza dei servizi, le esigenze specifiche delle diverse categorie di utenti, compresi i gruppi svantaggiati e vulnerabili, il coinvolgimento e la responsabilizzazione degli utenti e l’innovazione. Gli Stati membri possono altresì prevedere che la scelta dei prestatori di servizi avvenga sulla base dell’offerta che rappresenta il miglior rapporto qualità/prezzo, tenendo conto dei criteri di qualità e sostenibilità dei servizi sociali”